Финансы предприятия и технико-экономические показатели производства

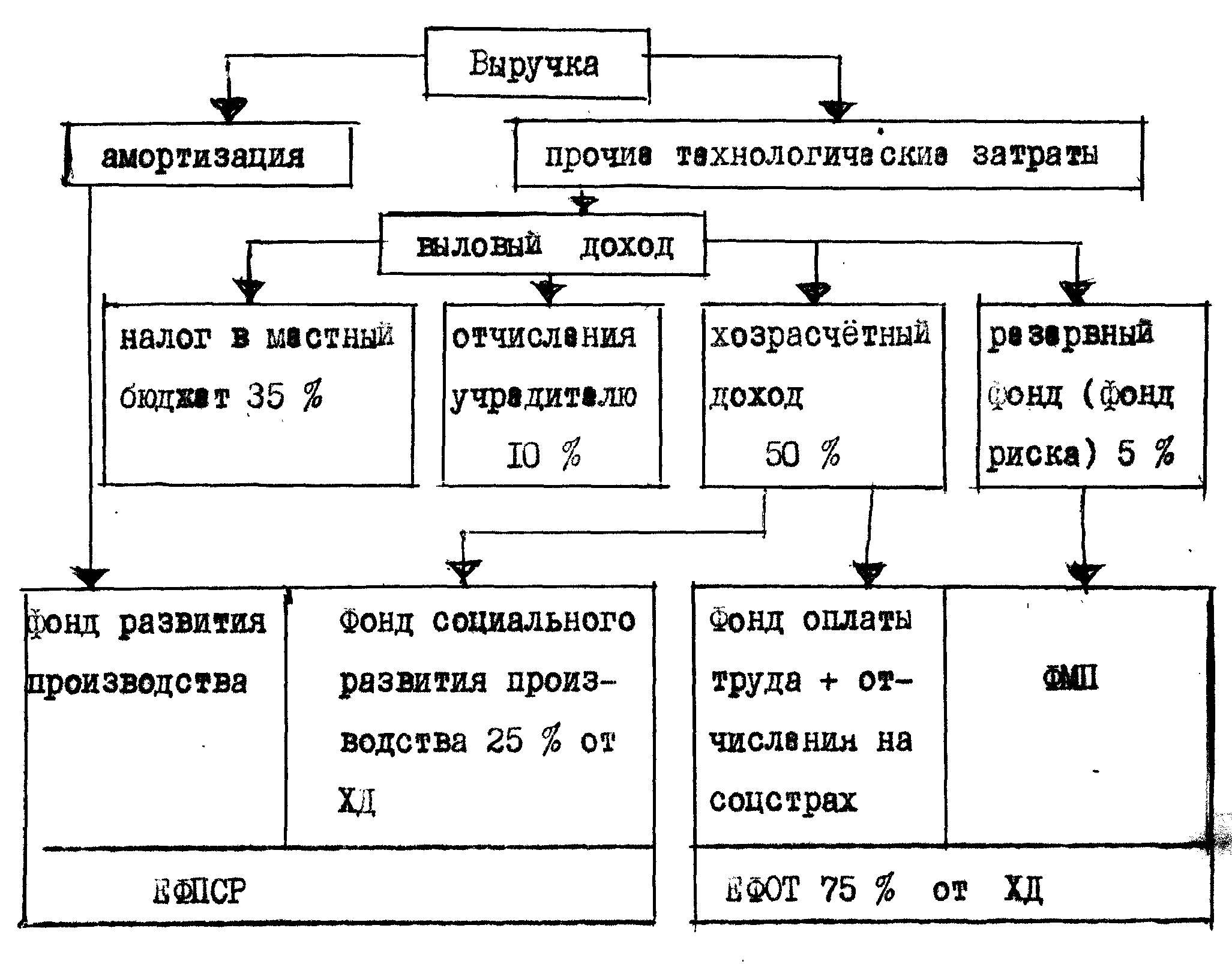

Распределение финансов предприятия соответствует "второй» додали хозрасчёта. Хотя разъяснениями научной, технической и деловой информации по малым предприятиям, со ссылкой на постановление СМ СССР I 790 от 8 августа 2000 г., дотируется до уплаты налога с прибыли вычитать из неё средства, направленные на реконструкцию и обновление фондов (часть амортизационных отчислений), а предприятия имеют право перераспределения средств по статьям расхода, следует иметь в виду строгую нормированность амортизационных отчислений. Схема распределения предприятия представлена на рис. 34.

Валовый доход по "второй" модели есть разница между выручкой от проданной продукции и технологическими затратами, т.е., себе стоимостью продукции без фонда зарплаты производственных рабочих и отчислений с наго на соцстрах. В нашем случав технологические затраты составят:

85 + 72 + 187 =. 344 тыс. руб., в т.ч. амортизационные отчисления - 56 тыс. руб.

Рис.34. Схема распределения финансов предприятия

Зданий фонд оплаты труда в данном случае нормируется из чистой прибыли предприятия, процесс ценообразования ищет специфические особенности, в частности приходится иметь в виду, что хозрасчетным доход по крайней мере на 30 % должен быть больше ФОТ, который в нашем случав составляет; 251 + 93 = 344 тыс. руб. иначе не из чего будет формировать социального развития.

Отчисления учредителю есть плата за основные фонды, полученные от него (оплаченные им). Размер отчислении определяется договором и зависит от рентабельности предприятия. Плата за оборотные средства малым предприятиям не устанавливается 13,16.

Резервный фонд создаётся для уплаты штрафов, для выплаты зарплаты в аварийные простои и в период освоения технологического оборудования иди нового вида изделия (повышенный % брака). Частично фонд формируется из уставного фонда учредителя.

ЙФОТ предприятия образуется как сумма фонда оплаты труда, формируемая по остаточно-результативному принципу. Расходуется па оплату труда ИГР, рабочих, на установление надбавок и доплат, выплату премий, единовременных вознаграждение по итогам года и является единым источником всех выплат работников, кроме временных трудовых коллективов, привлекать для выполнения каких-либо работ.

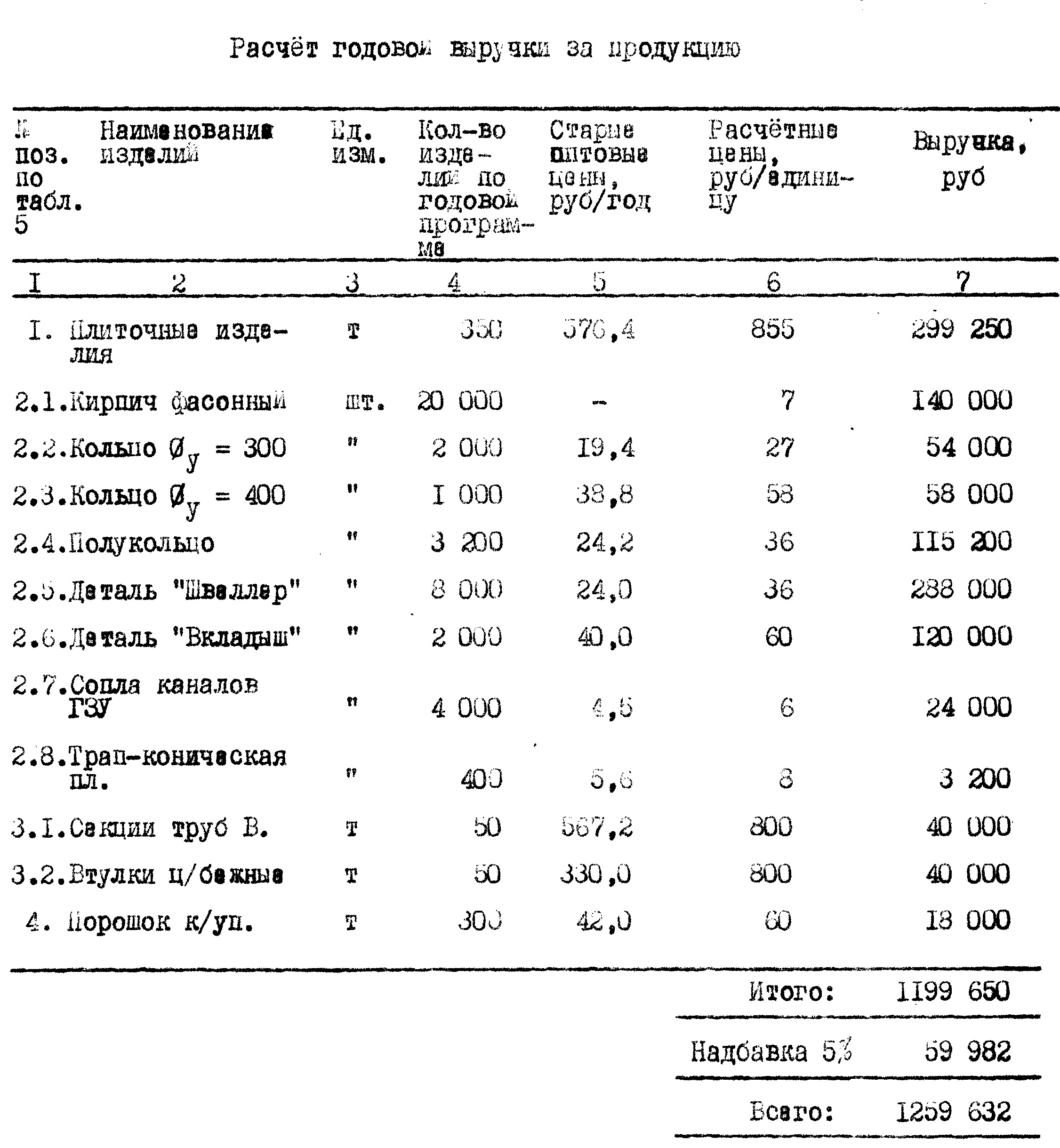

В таблице 8 представлен расчёт производства по принятой годовой программа выпуска изделий, Дано сравнение с существовавшими до 1991 года отпускными ценами на изделия. Несмотря на то, что предприятие обладает абсолютное монополией по рассматриваемой номенклатура и способу производства, из расчётов видно -- рост цен обусловлен не монополизмом, а ростом цен на используемые материалы и большим процентом отчисление с валового дохода при необходимости гарантировать расчётный фонд оплаты труда.

Таблица 8

Расчёт годовое выручки за продукцию

Принимаем величину выручки 1.260.000 руб. 260 тыс. руб. Тогда валовой доход будет: I 260 - 344 = 916 тыс. руб.

Отчисления в местный бюджет составят:

916 * 0,35 = 220 тыс. руб.;

Отчисления учредителю соответственно: 90 тыс. руб.;

Резервный фонд - 45 тыс. руб. Хозрасчётный доход составит:

916 - (2204 90 + 45) - 560 тыс. руб. Отчисления в фонд будут: 660*0,75 - 420 тыс. руб., в т.ч. 344 тыс. руб. фонд зарплаты производственных рабочих и отчисления на соцстрах.

Расчета показывают, что есть резерв фонда зарплат, который используется на выплату по итогам года и надбавки к окладам при роста инфляции, есть возможность и варьирования (снижения) цен, приведенных в таблице 8.

Е фонд социального развития предприятия отчисляться от 100 до 140 тыс. руб. ежегодно, что даёт возможность положительно решать социальные вопроса (строительство жилья).

Рентабельность - один из показателей хозрасчётное деятельности предприятия, характеризующие прибыльность (убыточность) производственной деятельности за определенный период (год). Различают рентабельность производства и рентабельность продукции. Т.к. рентабельность производства связана с балансовой прибылью, стоимостью производственных фондов и нормируемых оборотных средств, а так т трудовыми и природными ресурсами, рассмотрим лишь рентабельность продукции.

Рентабельность продукции - это отношение прибыли от реализации продукции (выручки) к её полной себестоимости, а также к себе стойкости за вычетов прямых материальных затрат. Обеспечение рентабельной работы имеет особенно важное значение в связи с переходом на условия самофинансирования.

Полная себестоимость продукции В1слючает в себя кроме производственной себестоимости (технологические затраты, зарплата рабочих и отчисления на отчисления на содержание вышестоящих организации и другие вне производственные расходы предприятия (налог в местный бюджет, отчисления учредителю, затраты по реализации продукции).

Прибыль - форма чистого дохода хозрасчётного предприятия 17. Это часть общей выручки» которая образуется после вычета из неё всех затрат на производство, а также расчётов с госбюджетом и учредителем. Рентабельность продукции определяется по формуле.

Для хозрасчётного предприятия устанавливаются следующие основные технико-экономические показатели:

1. Номенклатурно-количественное задание по производству продукции (таблице 6).

2. Выпуск продукции в стоимостном выражении (таблица 8).

3. Фонд заработном платы (таблица 7).

4. Плановые затраты материально-энергетических ресурсов (составляют; 42 300 + 72 ООО + 114 300 руб. 114 тыс. руб.).

5. Выработка на одного работающего в стоимостном выражении (составит 31,5 тыс. руб в год).

Производственная деятельность планируется на квартал в разрезе по месяцам с выдачей заданий за 3-4 дня до начала планируемого периода.

Внедрение хозрасчета и самофинансирования основано на соблюдении технически обоснованных норм расхода материальных, энергетических, трудовых и денежных ресурсов, поэтому предусматривается чёткость и оперативность учёта фактических затрат.

Общие выводы

1. Для удовлетворения потребностей электростанций Минэнерго камнелитыми изделиями целесообразно иметь два-три предприятия, аналогичных камнелитейному предприятию Свердловэнерго, общей производительностью не более 2000 т годных изделий в год.

2. Окупаемость капитальных вложений при организации камнелитейного производства в Минэнерго с учётом использования его продукции для защиты тепломеханического оборудования от износа и коррозии составит 2-4 года.

3. Камнелитейное предприятие должно быть отдельным, самостоятельным подразделением, с полным самофинансированием. Эти условия являются залогом стабильности работы и рентабельности предприятия.

4. Опыт использования камнелитых изделий на ТЭС Свердловэнерго показывает, что каждая тонна позволяет экономить до 6-8 т металла за период эксплуатации.

5. Настоящие методические указания могут служить начальным пособием по организации в энергосистемах камнелитейного производства.

6. Предприятие "Силикат” и научно-производственный центр "Магма”, созданные на базе камнелитейных цехов в п. Первоуральске, разрабатывают конструкции любых камнелитых деталей, технологию их изготовления и выпускают продукцию опытными и промышленными партиями, а также оказывают консультационные услуги по монтажу камнелитых футеровок и по организации камнелитейного производства.